La historia de Fabián el orfebre: "¡Dadme el mundo más el 5%!"

La siguiente película muestra el desarrollo real de nuestro dinero, así como el error del sistema monetario.

Cualquier parecido con hechos y personas reales no es ni casual ni involuntario.

Mostrando entradas con la etiqueta Educación Financiera. Mostrar todas las entradas

Mostrando entradas con la etiqueta Educación Financiera. Mostrar todas las entradas

domingo, 19 de mayo de 2024

¡Dame el Mundo, Más el 5%!

jueves, 15 de febrero de 2024

Ser un Inversor Rentable

Para tener éxito en la inversión en bolsa y finanzas es un arte que requiere habilidades, conocimientos y la capacidad de adaptarse a un mercado en constante cambio. En este artículo, se exploran los elementos fundamentales que hacen a un inversor, rentable y exitoso. Desde entender qué implica ser un buen inversor hasta los secretos para conseguir rentabilidad.

QUÉ ES SER UN BUEN INVERSOR

En primer lugar, la capacidad de saber cómo interpretar los mercados es imprescindible. Más allá de observar cifras y gráficos, un buen inversor debe ser capaz de anticipar tendencias a largo plazo y comprender los entornos económicos globales. Crear un portafolio es una estrategia para poder adaptarse a los cambios económicos, buscando activos que no solo generen rendimientos, sino que también se alineen con tus objetivos financieros a largo plazo.

Además, es importante contar con habilidades analíticas y ser capaz de innovar; un buen inversor no se limita a interpretar informes financieros, sino que va más allá. La paciencia, acompañada de resistencia, es más que necesaria si se desea tener éxito. En este sector, es muy necesario saber cómo gestionar las emociones al invertir en bolsa; la paciencia y resistencia emocional, permiten a un buen inversor mantener la calma en medio de la incertidumbre y resistir la tentación de tomar decisiones por impulsos.

Ser innovador en estrategias implica estar abierto a nuevas perspectivas, técnicas y tecnologías que potencien la capacidad para identificar oportunidades y gestionar riesgos de manera más eficaz.

Finalmente, estar en constante formación y mantenerse actualizado es primordial. La constante formación para invertir en bolsa no es solo una opción, sino una necesidad. Ser orientado a la educación continua asegura que un buen inversor esté siempre al tanto de nuevas estrategias, productos financieros y regulaciones del mercado.

CÓMO SER UN INVERSOR INTELIGENTE

La inteligencia en la inversión no solo se trata de analizar cifras y tendencias, sino de comprender el riesgo y la gestión emocional. Un inversor inteligente analiza minuciosamente cada oportunidad, diversifica su cartera para reducir riesgos y mantiene una mentalidad abierta ante nuevas estrategias. La educación continua y la capacidad de adaptarse a un entorno financiero dinámico son factores fundamentales para lograrlo.

DIVERSIFICACIÓN ESTRATÉGICA

Un inversor rentable no coloca todos sus huevos en una sola cesta, sino que distribuye sus activos de manera estratégica. Al invertir en una variedad de clases de activos, sectores y geografías, se reduce el riesgo y se aumenta la resistencia ante cambios inesperados en el mercado.

ANÁLISIS FUNDAMENTAL SÓLIDO

La rentabilidad no se consigue sin un análisis profundo. Un inversor productivo se centra en realizar el análisis fundamental de las empresas, evaluando no solo sus estados financieros actuales, sino también su potencial a largo plazo.

GESTIÓN DEL RIESGO

La gestión del riesgo va más allá de simplemente aceptar que las inversiones conllevan cierto grado de incertidumbre. Un buen inversor establece límites claros para las pérdidas potenciales y ajusta su cartera según su tolerancia al riesgo. La diversificación y la asignación de activos juegan un papel crucial en esta gestión, asegurando que el impacto de eventos imprevistos sea mitigado.

ADAPTABILIDAD ANTE CAMBIOS DEL MERCADO

Los mercados financieros están en constante evolución. Esto significa que hay que adaptarse rápidamente a las nuevas tendencias, tecnologías y condiciones económicas. La rigidez puede ser perjudicial; la capacidad de ajustar estrategias según las circunstancias es indispensable para mantener la rentabilidad a largo plazo.

ENFOQUE A LARGO PLAZO

La paciencia es virtud en el mundo de las inversiones. Un buen inversor no se deja llevar por las fluctuaciones a corto plazo del mercado. Mantener un enfoque para un periodo extenso, centrado en los objetivos financieros a largo plazo, permite sortear las inevitables subidas y bajadas del mercado desde una perspectiva más equilibrada.

En resumen, ser un inversor rentable implica más que solo dominar el análisis técnico. Requiere una combinación de inteligencia financiera, disciplina y adaptabilidad. La clave se encuentra en comprender que el éxito no es un destino final, sino un viaje continuo de aprendizaje y crecimiento. Cultivar estas habilidades y actitudes te posicionará no solo como un buen inversor, sino como un inversionista exitoso y rentable en el mundo de las finanzas.

Fuente: Pablo Gil

martes, 13 de febrero de 2024

El Liberalismo es Riqueza

Lo que no es riqueza

Hoy es fácil comprender que el oro, el dinero, el trabajo, las materias primas e incluso los bienes materiales terminados no son riqueza; son elementos necesarios, pero no suficientes para la riqueza. Y confundirlos con la riqueza conduce a error en la búsqueda de este preciado tesoro.

El oro o el dinero no son riqueza porque son simplemente medios para el intercambio de bienes y servicios, por lo que aumentarlos no repercute positivamente en la calidad de los intercambios. Sin embargo, es cierto que, si el dinero no es de buena calidad o si la cantidad de dinero no se ajusta continuamente a las necesidades humanas, la riqueza disminuye. Por lo tanto, la riqueza depende de la posibilidad de hacer intercambios, mover recursos e información, que a su vez depende de la existencia de dinero determinado, dinámicamente, de calidad y cantidad adecuadas.

Tierra y trabajo

La tierra y los recursos naturales y materiales tampoco son riqueza. Al igual que ocurre con el dinero, la riqueza reside en la relación entre la cantidad, la calidad y la empleabilidad de los recursos. Si se descubrieran nuevos yacimientos de petróleo en Venezuela, la riqueza de los venezolanos no aumentaría, no sólo porque la industria petrolera es un monopolio estatal, sino también porque no existen ni los conocimientos ni los elementos materiales complementarios necesarios para extraer el petróleo y utilizarlo de forma óptima.

La riqueza tampoco está en el trabajo, más trabajo no es más riqueza, la tendencia es a trabajar menos o con menos esfuerzo, pero con más o mejor información. Como ocurre con el dinero y los recursos materiales, el valor del trabajo está en su cantidad y calidad óptimas en relación con las necesidades o preferencias humanas. El socialismo lleva a trabajar más y el liberalismo a trabajar mejor.

Lo que sí es riqueza

La riqueza está en la coordinación y la coordinación depende de la capacidad del sistema para crear e incorporar información adecuadamente de forma continua y libre. El poder del dinero no está en sus cualidades materiales, sino en sus cualidades «inmateriales» como la confianza, la adecuada coordinación intertemporal del crédito, su estabilidad de precios, etc. Elementos que dependen de que los agentes que interactúan incorporen la información correcta de la forma adecuada.

Del mismo modo, los recursos materiales sólo son valiosos cuando se emplean coordinadamente. Por ejemplo, un sistema de transporte público con unidades de primera calidad puede no servir a nadie si no realiza el recorrido demandado en el momento demandado. Aumentar el número de unidades de transporte no resolverá el problema y aumentarlas no es gratuito, hay costes de oportunidad de por medio. Por eso el crecimiento desordenado, con información manipulada, como los tipos de interés o los precios, destruye capital porque hace que se emplee antieconómicamente y luego es muy difícil ajustarlo a las necesidades reales.

Invasión y riqueza

Si la riqueza es saber hacer con lo que se tiene, cabe preguntarse: ¿aumentan la riqueza tanto el aumento de los conocimientos como el de los recursos? En el primer caso, ambas vías funcionarían. Por ejemplo, si se sabe utilizar el petróleo para satisfacer las necesidades humanas y se obtiene más petróleo, entonces se satisface a más gente. Sin embargo, si el recurso es escaso, te verás obligado a aumentar los conocimientos, y los conocimientos son el único recurso que no viene dado. Así que aumentar el conocimiento es la ganancia neta.

Por consiguiente, la búsqueda constante de aumentar la cantidad de recursos naturales y materiales de que se dispone, por ejemplo, invadiendo otros territorios, a la larga aleja a una sociedad de la riqueza. La opinión pública mayoritaria sobre la riqueza que aportaría a los venezolanos la recuperación del territorio del Esequibo, actualmente gobernado por Guyana, es errónea. El Estado venezolano que administraría estos recursos es un destructor neto de capital.

Del mismo modo, a nivel individual y de desarrollo personal, somos ricos en la medida en que tenemos los conocimientos correctos sobre gestión del capital y la sabiduría para ponerlos en práctica. Podemos heredar o ganar la lotería, haciéndonos ricos a corto plazo, pero sin conocimientos sobre cómo invertir y autocontrolar nuestros gastos, esa abundancia material no durará. La coordinación intertemporal también se da a nivel personal, cuando tomamos decisiones presentes buscamos que complementen o no contradigan nuestras decisiones pasadas y futuras. Cuando ahorramos para comprar algo y poco antes de alcanzar nuestro objetivo nos gastamos el dinero, hemos traicionado a nuestro yo pasado y futuro.

Liberalismo es riqueza y la riqueza genera abundancia

Se suele decir que el liberalismo genera riqueza porque donde se aplica aparece mayor abundancia material. Y como hemos mencionado ya, la abundancia material puede entenderse como una condición necesaria, pero no suficiente, para la riqueza. También se puede ver como una consecuencia de la riqueza; es decir, es el producto del enriquecimiento pasado o el producto de haber tomado decisiones correctas en su debido momento.

Al comprender que, para enriquecernos a nivel individual y colectivo, necesitamos:

1. Un sustrato material mínimo, explotable, y que no necesariamente será mejor mientras más grande sea.

2. Libertad para crear e incorporar información.

3. Libertad para experimentar y cometer errores de manera continua.

4. Sabiduría personal o instituciones sociales sólidas que faciliten la coordinación.

Nos damos cuenta de que, más que simplemente generar riqueza, el liberalismo es riqueza. Al adoptar un modelo liberal, obtenemos las condiciones necesarias para la generación de una abundancia material adaptada a las necesidades humanas. Bajo un modelo liberal, se genera e incorpora la información necesaria, y el sistema puede auto organizarse y realizar ajustes pertinentes. Como contraparte, cuando perdemos la libertad, perdemos la riqueza y, consecuentemente, la abundancia material disminuye.

La pobreza está también en el sistema

De esta manera, podemos afirmar que la pérdida de libertad conduce a una abundancia descoordinada. Los países que han dejado de apostar por la libertad individual y el libre mercado ya no poseen riqueza, ya que sus sistemas se vuelven inflexibles y distorsionados. Aunque puedan tener una abundancia material residual, esta irá disminuyendo con el tiempo debido a la destrucción de capital que se produce al abandonar el modelo de libre mercado.

Finalmente, si la riqueza reside en el sistema, ¿dónde se encuentra la pobreza? De manera similar, en el sistema. Interpretar la pobreza como escasez material nos distancia de su comprensión integral. La humanidad ha prosperado gracias al conocimiento que ha obtenido y acumulado. Cuando se pierde o descarta ese conocimiento, o se restringe la formación y puesta a prueba del viejo y nuevo conocimiento, la pobreza surge de inmediato, manifestándose posteriormente en forma de carencias materiales.

Autor del Artículo: Miguél Solís

Psicólogo con postgrado en Economía. Su pasión por el conocimiento transdisciplinario le ha motivado a investigar, enseñar y colaborar en el estudio de la personalidad, la psicología social, la economía política y la religión. Interesado acerca del diálogo entre la tradición y la novedad, la dependencia y la emancipación, la libertad y la igualdad.

Fuente: Instituto Juan de Mariana

miércoles, 10 de enero de 2024

Algo de Educación Financiera

¿Cómo el dinero gobierna a la gente? El aumento del coste de la vida está obligando a mucha gente a pedir préstamos. Estos se conceden rápidamente. Pero poca gente ve a través del ingenioso juego del interés y el interés compuesto. Los ganadores son siempre los grandes bancos, que ganan mucho dinero con préstamos que no están respaldados por dinero u oro. Ya Albert Einstein dijo: "Quien lo entiende, gana con ello. Si no lo entiendes, pagas por ello." El "Milagro de Wörgl" demuestra que se podría hacer de otra manera.

Mucha gente se siente sobrecargada de trabajo. Tienen la sensación de que tienen que hacer más y en menos tiempo. Realmente, la presión y la densidad de trabajo están en realidad aumentando -llaman a este fenómeno "aceleración social"-. Como resultado, muchos empleados están aumentando su ritmo de trabajo, trabajando más tiempo o desde casa y reduciendo las pausas, a menudo hasta el punto de agotarse. La presión financiera causada por el aumento de los costos de vida (como el alquiler, la comida, la electricidad, la gasolina, etc.) también aumenta constantemente.

¿Son estas crecientes sobrecargas profesionales y financieras un hecho casual que hay que aceptar sin rechistar, o existe una causa clara para ello que podría eliminarse?

Cómo se crea el dinero

Mucha gente cree que el dinero se crea cuando los bancos centrales imprimen papel moneda y lo ponen en circulación. Así es, en lo que respecta al efectivo. Pero los bancos comerciales tienen otra forma de hacer dinero: Emitiendo préstamos. A un prestatario se le acredita una cierta cantidad de dinero, por ejemplo, 30.000 euros. A cambio, el banco simplemente aumenta la cantidad en la cuenta del prestatario en 30.000 euros. El llamado "dinero de reserva" o "dinero fiduiciario" se crea en el ordenador del banco con sólo pulsar un botón, prácticamente de la nada. La cantidad generada de esta manera no estaba realmente disponible antes de que se concediera el préstamo. El dinero creado de la nada debe ser ganado posteriormente por personas con trabajo. Sólo en el momento en que se construye o produce algo con dinero prestado hay un valor real en esta cantidad, por ejemplo una casa, que tuvo que ser dada en prenda al banco por adelantado como garantía. Es sorprendente que los bancos reciban intereses e intereses compuestos en el curso del reembolso del préstamo, o en caso de insolvencia del prestatario, por ejemplo, que reciban la casa en prenda, aunque no hayan tenido que gastar ningún dinero preexistente.

El interés compuesto - ventaja para unos pocos

El interés compuesto describe el interés que los ahorradores o prestatarios reciben sobre el interés. Debido a que el interés siempre genera nuevos intereses, el dinero se multiplica casi constantemente por sí mismo, lo que tiene consecuencias inimaginables. Si José hubiera invertido un céntimo de Euro con un 5% de interés y un interés compuesto cuando Jesús nació en el año cero, varios miles de millones de esferas de oro puro del peso de esta tierra se habrían creado hoy. Si José hubiera invertido un centavo de Euro sin interés compuesto, se habría convertido en un solo Euro en todos estos años. Este cálculo deja claro el efecto extremo del interés compuesto. Por el efecto del interés compuesto, todos los deudores que no pueden pagar a tiempo sus intereses adeudados se ven agobiados y los que prestan el dinero se ven favorecidos. El interés compuesto contribuye así a un crecimiento exponencial de las deudas y los activos del mundo, haciendo a los pobres más pobres y a los pocos más ricos. Albert Einstein resumió los efectos del interés compuesto de la siguiente manera: "El efecto del interés compuesto es la octava maravilla del mundo. Quien lo entiende, gana dinero con ello. Si no lo entiendes, pagas por ello."

Redistribución de Diligente a pobre

El hecho de que un número cada vez mayor de personas sea cada vez más pobre y unas pocas cada vez más ricas puede leerse cada año en estudios como el Informe Oxfam (2017). ¿Por qué es así? Debido a que los préstamos se conceden con intereses, todas las empresas que han tomado préstamos deben ganar intereses. Sin embargo, los empresarios sólo pueden pagar este interés si se producen más y más bienes con cada vez menos tiempo de trabajo y uso de materias primas. Además, las empresas repercuten los costos de los intereses al consumidor aumentando el precio de sus productos. Actualmente, cerca del 40% de los costos de interés están ocultos en los precios de los productos que todos pagan cuando compran. Como resultado, el dinero se mueve desde los consumidores -a través de las empresas productoras de productos- a los receptores de intereses. Se trata principalmente de inversores ricos y de los propietarios de los bancos, que en su mayoría son de propiedad privada.

La FED: Instrumento de los banqueros criminales para esclavizar al mundo

Según el autor estadounidense G. Edward Griffin*, en 1910 los representantes de los principales bancos (Rothschild, Rockefeller, JP Morgan, Warburg, Kuhn Loeb, etc.) se reunieron anónimamente y en el más estricto secreto en la isla de Jekyll, una isla frente a la costa del estado estadounidense de Georgia. Se reunieron con la intención de fundar el Sistema de la Reserva Federal de los Estados Unidos (FED). Este banco central privado tenía por objeto proporcionar crédito a los gobiernos, las empresas y los particulares. En una posición de monopolio absoluto, la FED debía permitir a los banqueros determinar la oferta de dinero y los tipos de interés. Los principales bancos aseguraron este monopolio a través de la llamada "Reserva Federal", un proyecto de ley elaborado lejos de la mirada pública, que fue aprobado a finales de 1913 Griffin expone a la FED como un puro cártel en su bestseller "La criatura de la isla de Jekyll": Despiadadamente y de manera intrigante, puso a sus prestatarios en una completa dependencia financiera. Durante más de un siglo, las deudas de los prestatarios han aumentado a un ritmo alarmante, mientras que la riqueza de las familias bancarias ha crecido de forma inconmensurable.

*comentarista político, escritor y documentalista

**Afectación de los jugadores o empresas que obtienen ventajas a través de acuerdos secretos, a menudo incluso ilegales

Los bancos centrales: un instrumento de poder de los oligarcas financieros

Los bancos centrales son básicamente responsables de la política monetaria de un país o zona monetaria. Pero casi todos los bancos centrales del mundo no son instituciones gubernamentales, sino bancos privados. Estos son propiedad de la familia Rothschild o de otras familias bancarias internacionales. Hay, por supuesto, algunas excepciones, entre las que se incluyen países como Corea del Norte, Cuba e Irán. Hablando de estos países, son precisamente los países que atraen la atención negativa los que aparecen en los titulares negativos de los medios de comunicación una y otra vez. Me pregunto si hay una conexión. Eso es otra cosa. Estos oligarcas financieros, con sus bancos centrales de control privado, son en efecto capaces de desencadenar crisis económicas en un solo país, pero también en todo el mundo. Por ejemplo, en 1920 la crisis bancaria en los EE.UU., o en 1929 la crisis financiera de los EE.UU.; hace unos años, en 2008, la gran crisis financiera con sus mega-bultos y efectos mundiales. Estas tres crisis financieras fueron provocadas por el banco central de EE.UU. FED. Lo mismo ocurrió con países como Rusia en 1998 o Argentina en 2001, que también se vieron sumidos en profundas crisis económicas por la política monetaria de sus bancos centrales. ¿Quién se beneficia de todo esto? En todas estas crisis, sólo los oligarcas financieros se han beneficiado, aumentando enormemente su poder y riqueza, mientras que la población se ha hundido en la pobreza y la necesidad.

Cómo se ejerce el poder sobre la moneda de reserva

¿Qué es en realidad una moneda de reserva y cómo se puede ejercer el poder sobre ella? Una moneda de reserva es la moneda que tiene una posición especial en el sistema monetario internacional y se utiliza en el comercio mundial como moneda de transacción*. El Acuerdo de Bretton Woods de 1944 elevó el dólar estadounidense a esta posición especial y lo estableció como moneda de reserva. En consecuencia, la mayoría de los países ya no pueden realizar sus transacciones comerciales en su moneda local. Si, por ejemplo, un empresario argentino quiere comprar una máquina de Alemania, primero debe convertir sus pesos argentinos en dólares estadounidenses. En estas transacciones internacionales, el banco central de los EE.UU. FED obtiene beneficios constantes y controla una gran parte de los flujos económicos. También es la única institución que puede crear y hacer circular nuevos dólares. Desde esta posición, es posible que los EE.UU. usen sanciones para prohibir a otros países usar el dólar estadounidense como medio de pago, como es el caso actual de Venezuela. Este país ha sido sometido a una presión masiva, porque no se le ha permitido comerciar con su petróleo en dólares americanos durante mucho tiempo y por lo tanto permanece atascado con el petróleo que produce. Esto golpea muy duro a Venezuela y a su gente, porque este país se financia principalmente con el petróleo.

*Moneda en la que se procesa una transferencia o transacción.

Hay otra manera: El milagro de Wörgl

En 1932, tras la crisis económica mundial, Europa se enfrentó a dificultades y al desempleo. La municipalidad austriaca de Wörgl introdujo una moneda sustitutiva regional paralela a la moneda de la época, el chelín. Fue diseñado de tal manera que perdió el 1% de su valor cada mes -al igual que los bienes pierden valor con el tiempo-. Por eso nadie acaparó su dinero, todos lo gastaron lo más rápido posible. La moneda regional era, por lo tanto, el petróleo que circulaba rápidamente en el zumbido del motor económico -para el beneficio de muchos-. Cuando el ejemplo atrajo la atención en toda Europa, fue prohibido por el sistema judicial austríaco. Justificación: Sólo el Banco Nacional estaba autorizado a emitir dinero. El milagro de Wörgl había terminado, la crisis volvió.

Punto de cierre

"Así pues, si fuera posible hacer que la mayoría de la gente comprendiera al menos las características básicas del actual sistema monetario y financiero, entonces también podría ser posible crear un sistema nuevo y diferente a través de un trastorno social fundamental, uno que sirva no al uno por ciento sino a la mayoría de la gente, y uno que logre convertir el dinero en un producto que no domine a la gente pero que esté dominado por la mayoría de la gente.”

Autor: Ernst Wolff, experto financiero, 2019

Fuente: Kla.tv

domingo, 10 de diciembre de 2023

Desarrollo Social y Económico Progresista

En un pictórico poblado llamado Progresarillo, la vida era tranquila. Como cualquier comunidad civilizada, anhelaban un desarrollo social y económico superior, y así la división del trabajo iba evolucionando con dicho fin. Los líderes del poblado concibieron un ambicioso plan para mejorar las condiciones del tejido productivo: crear un banco de inversiones destinado al desarrollo local, BanProgreso.

BanProgreso tenía una visión clara: financiar proyectos para impulsar el desarrollo progresista de todos sus habitantes. Para lograrlo, estableció un mecanismo peculiar: su capital suscrito debía aumentar mediante impuestos locales. Este enfoque generaría un flujo constante de fondos para el banco y, en teoría, para proyectos que beneficiaran a la comunidad. Cada vez que el ratio de préstamos pendientes indicara posibles problemas de liquidez y solvencia, habría que aumentar los impuestos con destino a ese capital suscrito. Siempre hay quien tiene la excelente idea de solucionar el problema de todos con el dinero de los demás.

La noticia de BanProgreso se difundió en Progresarillo, y la comunidad, aunque inicialmente esperanzada, pronto sintió el peso de los impuestos. A pesar de las promesas de desarrollo, los ciudadanos se encontraron con que los proyectos sociales financiados por BanProgreso no conducían a una disminución de la carga impositiva. En cambio, los impuestos seguían subiendo.

Aunque los proyectos generaban oportunidades económicas y de empleo, las demandas incrementadas en términos de contribuciones y participación activa, reducían la capacidad de los habitantes para acumular ahorros personales. Los proyectos liderados por BanProgreso adoptaron un enfoque cuidadosamente desequilibrado, limitando la producción individual con el propósito de promover la sostenibilidad y la preservación del entorno natural.

BanProgreso, a pesar de sus esfuerzos por financiar proyectos, se volvió dependiente de la recaudación tributaria, generando una dinámica de aumentar las cargas fiscales para aumentar el capital suscrito. Esta situación creó tensiones en la comunidad, ya que los beneficios de los proyectos no se traducían en una mejora en la situación financiera de los ciudadanos.

A medida que BanProgreso continuaba financiando proyectos, los habitantes empezaron a cuestionar si los impuestos eran realmente una inversión en su futuro o simplemente una losa perpetua. A pesar de los logros en forma de redes visibles, como nuevos entes públicos contratando personal afín y mejoras espaciadas en infraestructuras, la frustración crecía debido a la persistencia de la elevada obligación tributaria.

El modelo de BanProgreso, en lugar de ser un referente positivo, se convirtió en un recordatorio de la realidad fiscal para muchas comunidades. La promesa de desarrollo a través de un banco de inversiones quedó empañada por la materialidad recaudatoria: nunca disminuía. Creó un dilema entre la esperanza de prosperidad y el peso de la carga fiscal constante.

domingo, 28 de mayo de 2023

Hablemos de Economía

¿Está España condenada a una paulatina argentinización de su economía? ¿Existe forma de darle la vuelta a esta tendencia? Para responder a esto es necesario entender cómo piensa una parte importante de nuestra población y para ello debemos conocer lo que en "Comportamiento Organizacional" llamamos "Locus" que es la creencia que las personas tienen sobre el grado de control que poseen sobre los eventos de su vida.

Las personas con "Locus Interno" creen que sus resultados dependen de sus propias acciones, mientras que las personas con "Locus Externo" creen que son víctimas de poderes externos que controlan sus vidas (por lo que los resultados que obtienen no dependen de sus propias acciones).

Entre las características de las personas con "Locus Externo" están: (1) culpan a las fuerzas externas por sus circunstancias (2) se sienten impotentes o frustrados ante los problemas (3) tienen baja autoestima y baja confianza en sí mismos (4) son mas pasivos y conformistas (5) tienen menos motivación y persistencia (6) tienen más riesgo de sufrir estrés, ansiedad o depresión.

En un país donde el conocimiento general de la economía es muy bajo, las personas con "Locus Externo" se convierten en las victimas perfectas de los populistas, ya que como estos se sienten "esclavos" de las circunstancias, entonces no tienen ningún problema en seguir a "líderes" de los cuales es públicamente conocido que mienten por norma, que agasajan a terroristas que han admitido públicamente haber matado a más de 100 personas (Petro) o que defienden en la Unión Europea a regímenes esclavistas de su propio pueblo (Cuba). Lo único que esperan de esos "lideres" es que les provean (gratis) de dinero, vivienda y servicios. Sin embargo si estas personas con "Locus Externo" en algún momento descubren que el "líder" es incapaz de cumplir con lo que les ofrece, entonces rápidamente pierden el interés en seguirlo.

Es por ello que no debemos hablarle a estas personas con "Locus Externo" sobre la libertad o la moralidad ya que no nos entenderán. Pero si les hablamos sobre dinero (economía) entonces sí que nos escucharán (porque es lo único que les interesa).

Debemos hablarles sobre la economía con datos contrastables, ya que cada cosa que aprendan será como una grieta en ese "cascarón ideológico" que los aísla de la realidad.

Subiendo el nivel de conocimiento económico de la población, estos movimientos populistas poco a poco empezarán a perder su encanto sobre esas personas con "Locus Externo".

Fuente: Jorge López Cifre, PhD - Prof. Economía, Finanzas, Ventas, Negociación y MKT

domingo, 9 de octubre de 2022

El Estrés de la Élites

Las guerras que existen hoy en día no es entre países, sino entre élites. Y a ninguna de esas élites les importa tu bienestar o el mío.

Las élites se han creído que por controlar a los que vigilan la ley en sus países o regiones, ya son todopoderosos. La psicopatía narcisista prospera en ambientes sin reglas y a menudo de maneras abusivas. Pero hay un muro para estas gentes, se le conoce como macroeconomía.

No podemos predecir lo que va a hacer alguno de los actores de la geopolítica, pero sí vemos la macroeconomía. Y nos divertimos viendo a los psicópatas narcisistas que se creen reyes del mundo, reinando desde su analfabetismo macroeconómico. Y cuando miras todo lo que puede suceder no sabes si reir o llorar.

Normalmente habría dejado que las élites aprendan cometiendo errores. Pero aquí prefiero que mires el panorama para que tú tambien mires el futuro y saques tus conclusiones.

¿Te imaginas que tú fueras un miembro de las élites? Estarías sufriendo, primero porque tu psicopatía narcisista choca con las leyes de la macroeconomía, y te causa frustración no poder abolir esas leyes, pues siempre creíste que la realidad es cosa de percepción. Pues en macroeconomía no es así. Bienvenidos al mundo real.

La frustración del elitista ludópata con psicopatía narcisista, que ha llegado a la cima sólo para encontrarse con que todo lo que tiene, y que obtuvo derribando reglas y leyes sin remordimientos, se encuentra con una muralla de reglas de macroeconomía. Y creyendo tener el poder juega mal el juego, y mueve fichas pensando dañar a otros y sólo se hace daño a sí mismo, y acumula rebotes macroeconómicos. Y lo peor de todo, creyendo ser los ganadores, cruzaron la raya, el punto de no retorno, y ahora todo lo que tienen está en juego en un juego que no pueden amañar y donde deben sostener lo insostenible, sólo para acumular más rebotes macroeconómicos estresantes.

Y no me refiero a una élite específica. A como se estresan las élites les da por acosar a la otra élite, como en uno de esos malos matrimonios de antología.

De aquí a 2024 todo eso va a significar un estrés incremental, y van a necesitar píldoras para dormir elefantes, para aguantar el estrés. Por eso fue que ya hace rato te dije que estos años serán el fin del mundo, pero no para tí, porque a ellos, a las élites y a los politicos, les irá peor.

Fuente: Comstar

domingo, 19 de junio de 2022

La Historia de Bitcoin es Emocionante y Épica

Bitcoin tiene una gran narración. Tiene su propia mitología y profecía. Es antisistema. Es una novela distópica de fantasía, ciencia ficción y adultos jóvenes.

La humanidad vive esclavizada por el sistema financiero. El gobierno dicta lo que puedes y no puedes hacer.

Trabajas por dinero pero el dinero no es tuyo.

El dinero va a las instituciones financieras. Después de que tengan el fruto de tu trabajo. Pueden decidir bloquearlo o congelar sus fondos si usted es un inconveniente para el sistema.

Eres libre de hacer lo que te plazca mientras no alteres el orden público. Peor aún el orden público mental.

Pero hace mucho tiempo un héroe hizo lo impensable. Se rebeló contra el sistema. Creó Bitcoin. Su nombre es Satoshi Nakamoto.

Satoshi extendió su creación por todo el mundo. Como un juego o algo interesante. Algo entretenido para las mentes más brillantes y marginadas del mundo. Quién como hobby crearía la red mundial de Bitcoin.

El sistema financiero y los gobiernos desconocían la existencia de Bitcoin. Fue una cosa tonta de nerd.

Pero un día sucedió lo impensable. Un nerd le vendió una pizza a otro nerd. Aceptar Bitcoins como pago. Un pago registrado en Blockchain.

La revolución había comenzado.

La revolución empezó como cualquier revolución. Como la mecha de una bomba a punto de estallar.

Satoshi Nakamoto, al crear Bitcoin, lo imbuyó de magia arcaica. O en realidad, nueva magia que nadie conocía. Los cuatro hechizos que formaron los engranajes de Bitcoin eran seudónimos, descentralizados, inmutables y sin confianza.

Los nerds de Bitcoin insisten en que no se trata de magia sino de tecnología. Los líderes mundiales luego lo identificarían como un virus.

Cuando el sistema financiero se dio cuenta de la existencia de Bitcoin, se rió. Se reía de los tontos que jugaban con monedas virtuales.

Como cualquier amenaza peligrosa, Bitcoin era inofensivo. Por ahora.

Los gobiernos reaccionaron igual. Ellos rieron. Nunca pensaron que Bitcoin profanaría su poder para controlar el dinero. Y restringir su facultad de sancionar y castigar a cualquier ser humano. Muerte por aislamiento de los sistemas monetarios.

Ni los bancos ni los gobiernos. Ninguno se dio cuenta de que entre los cuatro hechizos primordiales, el más problemático era la descentralización. Porque le dio a Bitcoin el poder de no obedecer.

Bitcoin no obedece a nadie.

Bitcoin decide qué es verdad y qué no es verdad por consenso. Cada miembro de la red mundial tiene una copia de la verdad. Ante un intento de engaño, la red por consenso lo rechaza. Para ello, utilizan la magia matemática SHA-256.

Este hechizo de descentralización es el más blasfemo de todos. Porque les quita el poder del imperium a los gobiernos. Imperium es el antiguo poder que permite a los gobiernos controlar las cosas por la fuerza.

Cuando se enteraron de la blasfemia de Bitcoin, ya era demasiado tarde para destruirlo. Lo que una vez fue pequeño y frágil ahora se extiende por todo el mundo.

Varios gremios surgieron de Bitcoins. Quienes alimentan con su poder a Bitcoin son los Holders. La religión de los Holders asegura que en el futuro Bitcoin controlará el mundo.

viernes, 14 de enero de 2022

Aspectos a Tener en Cuenta al Invertir en una Empresa

El mercado de valores es quizá uno de los mercados que más atrae a inversores en el mundo; es por ello que muchos de ellos siempre se preguntan cómo tomar la mejor decisión para invertir; en este post hablaremos sobre cómo elegir empresas para invertir en ellas.

¿Cómo elegir empresas para invertir en ellas?

Por lo general la mayor parte de los inversores, sobre todo, cuando se empieza a invertir en bolsa, se centran en las empresas más grandes del mercado. Aunque el comportamiento de las empresas haya sido bueno o malo, el hecho de no saber cómo seleccionar empresas para invertir, hará que dejemos pasar oportunidades. Además, si aprendemos lo más básico para poder aplicar filtros, evitaremos comprar empresas cuando éstas estén cotizando con elevados múltiplos.

Invertir en bolsa básicamente consiste en seleccionar empresas que puedan crecer en el futuro obteniendo mayores beneficios y que en el momento de comprarlas no estén cotizando con unos múltiplos exigentes.

Antes de realizar una adecuada selección de valores, debemos entender que en las bolsas cotizan tanto empresas pequeñas como grandes, y que las empresas pequeñas, por lo general, suelen tener más potencial de crecimiento y en consecuencia sus múltiplos suelen ser más exigentes, aunque como veremos, todo depende. Para evitar contradicciones, es interesante comparar los múltiplos de una empresa con los del sector y además con los datos históricos así como con las previsiones futuras.

Qué tener en cuenta para filtrar valores

Aunque existen muchos filtros, vamos a estudiar cuáles son algunos de los más importantes y a los que podemos acceder de forma sencilla y rápida.

• Beneficio neto por Acción: Divide el beneficio neto (después de impuestos) entre el número de acciones. Es útil en la medida que tenemos en cuenta las ampliaciones/reducciones de capital, lo que nos da una visión más realista del beneficio que obtendremos como accionistas.

• Rentabilidad por Dividendo: Del beneficio que se reparte entre las acciones, la rentabilidad por dividendo nos dice qué rentabilidad obtendremos al cabo del año, por dividendos cobrados, al comprar las acciones a un determinado precio, evidentemente tendremos que mantenerlas hasta cobrar el dividendo. No sólo debemos fijarnos en lo que cobraremos, sino que nos da una visión sobre cómo valora el mercado las acciones. Cuanto mayor sea la rentabilidad por dividendo, más baratas estaremos comprando las acciones. Podemos comparar la rentabilidad por dividendo entre las empresas del sector y además con el histórico de la empresa, de manera que tendremos una sencilla medida de valoración.

• PER: La relación entre el precio de cotización y el beneficio por acción nos dice cuántas veces estamos pagando el beneficio de una empresa, de manera que si calculamos la inversa, nos dirá la rentabilidad anual que se espera de esa acción. Igualmente comparándolo entre el sector y el PER histórico de la empresa, sabremos en qué momento nos encontramos en cuanto a la valoración del mercado se refiere.

• Precio Objetivo: Este es el precio que espera que consiga la acción según el consenso de analistas. Los analistas estudian determinadas empresas, analizando constantemente las variables que afectan a las empresas (noticias, nuevos contratos, evolución del sector, fiscalidad, normativas...) De esta manera van incorporando la nueva información a sus modelos de valoración y otorgan un precio objetivo que va variando en función de la información relevante que van conociendo de las empresas.

martes, 30 de noviembre de 2021

Qué Determina el Valor de Bitcoin

Bitcoin es un activo especulativo. Esto significa que el precio de bitcoin puede subir y bajar dependiendo de lo que la gente sienta al respecto. Muchos factores diferentes contribuyen a esto, incluida la oferta, la demanda, el sentimiento general y más.

El límite de suministro finito para bitcoin lo convierte en una oportunidad de inversión interesante, ya que solo se extraerán 21 millones de bitcoins en la cadena de bloques de bitcoin antes de que el suministro se limite para siempre.

Bitcoin frente al Oro y otros Activos Especulativos

Bitcoin es muy similar a otros activos especulativos como el oro, los bienes raíces y los objetos de colección. De hecho, bitcoin a menudo se considera una reserva de valor y es una de las razones clave por las que algunas personas lo encuentran tan interesante. Bitcoin también se está convirtiendo en un medio de intercambio cada vez más popular. En el sentido más simple, bitcoin tiene valor porque la gente piensa que lo tiene y está dispuesta a intercambiar bienes, servicios u otras monedas por bitcoin. Es diferente de una moneda fiduciaria tradicional respaldada por un gobierno. Sin embargo, es posible que no se dé cuenta de que la moneda estándar también es especulativa, ya que depende en gran medida de lo que la gente está dispuesta a cambiar por ella.

Si bien es posible que no lo note, el valor del dólar estadounidense, la libra esterlina e incluso el euro fluctúan constantemente, sin embargo, en la mayoría de los casos, es poco probable que lo note a corto plazo. Sin embargo, para algunos países donde la hiperinflación y otros fenómenos económicos han comenzado, el valor diario de su moneda fiduciaria local se ha convertido en un tema importante.

Cuando observa otras clases de activos un poco más de cerca, ¡bitcoin es un activo especulativo sin forma física no se siente tan extraño después de todo!

Propiedades Valiosas de Bitcoin

• Descentralizado

• Inmutable

• Sin bordes

• Depósito de valor

• Fácil de transportar

• Remesas baratas

Valor Intrínseco

Bitcoin tiene valor porque la gente cree que lo tiene y está dispuesta a intercambiar bienes, servicios u otras monedas por bitcoin. El hecho de que no pueda tener bitcoin físicamente no lo hace menos valioso que algo como el oro, otra mercancía con valor intrínseco. Si bien el precio de las criptomonedas siempre dependerá de la oferta y la demanda hasta cierto punto, también vale la pena considerar algunos de los otros factores que entran en juego.

Bitcoin no es solo otra moneda, sino que tiene propiedades más representadas por el oro o la plata que el dinero fiduciario como el USD. Si bien estos productos tienen un suministro limitado y se pueden usar como una reserva alternativa de valor al efectivo en papel, también se extraen, imprimen o crean de otra manera a varias tasas que pueden cambiar en cualquier momento, incluso con el comercio en papel de activos como el oro hace que las cosas sean menos transparentes. En el caso de bitcoin, las cosas están mucho más claras dada la capa de suministro y la tasa fija a la que las monedas pueden ingresar al mercado a medida que se extraen.

domingo, 17 de octubre de 2021

7 Excusas Populares para no Tener Bitcoin

Bitcoin, una criptomoneda que ningún gobierno controla. Si algo malo pasa, ningún banco central podrá protegerte. ¿De qué? No sabemos, pero, igual, no te protegerá con su técnica siempre confiable: emitir más dinero.

Los hackers que utilizan Bitcoin dicen que es privado, seguro y descentralizado. Pero, ¿cómo te puede dar confianza algo que no lo controla nadie? O bien, replanteando la pregunta a la jerga hacker: ¿algo que controlan todos, (la comunidad)?

En una ocasión, la respetable senadora de los Estados Unidos, Elizabeth Warren, mencionó que Bitcoin es una criptomoneda que puede poner en peligro el sistema bancario tal y como lo conoces, y que pone todo el sistema a disposición de «supercodificadores sombríos». Cabe aclarar que no sabemos qué quiso decir con «supercodificadores».

Pero bien, ¡cuánta razón tiene esta senadora! Si Bitcoin no pertenece al sistema bancario es posible que no ofrezca ningún tipo de confianza o, bueno, al menos eso dicen los reguladores. Por esta razón, en este artículo hemos reunido 7 razones para que no compres Bitcoin (aún).

Razón #1: La Volatilidad puede quebrarte

Tu dinero en el banco no se vuelve menos dinero. Si tienes $1.000 depositados, mañana serán los mismos $1.000. Claro, no queremos mentirte tampoco, no es nuestra intención, pero desgraciadamente hay factores, como la inflación y la devaluación, que pueden hacer que esos $1.000 tengan menos poder adquisitivo. Si hoy con $1.000 puedes comprar un iPhone Pro Max 13, en 10 años, los mismos $1.000 puede que solo te alcance para el cable.

Si bien existe el escenario de que los dólares valgan menos dólares, con Bitcoin existe la posibilidad de tener menos dólares el día de mañana, aunque no menos BTC. Si compraste 1 BTC en 2015, a $145, el 11 de mayo de 2021 tendrías $56mil, y apenas 10 días después, tendrías $37mil, una pérdida de casi $20 mil. No obstante, al momento que se redacta esta nota ya bitcoin está sobre los $57mil. Sin comentarios.

Bitcoin a corto plazo parece demostrar que no es una buena inversión. Al largo plazo... ya eso depende de cada uno, este artículo no es para dar consejos de inversión.

Si no te gusta perder dinero, ¿cómo puedes sobrellevar una caída de precio de esa magnitud, como muestra la gráfica? En los bancos no pasa esto. Tu dinero se mantiene seguro, y el banco te asegura que siempre tendrás la misma cantidad de dinero.

Claro, esto siempre que no vivas en países como Venezuela que sufren hiperinflaciones que llevan a reconversiones monetarias donde 1 millón puede convertirse en 1 bolívar de la noche a la mañana. Pero, eso ya es otra historia.

Bitcoin, en un contexto muy raro, teniendo en cuenta lo expuesto anteriormente sobre la volatilidad, fue considerado por Bank of America, uno de los bancos más respetables de Estados Unidos, como el activo de mayor rentabilidad de toda la década 2010-20. Aunque esto nunca se comparará con la estabilidad que puede ofrecer un banco central o, bueno, quizás no del todo. Está difícil decidir si BTC no es tan malo en este punto después de todo.

miércoles, 8 de septiembre de 2021

Reseteo de la Economia y Capitalismo de Compinches

El próximo colapso financiero no es un problema, es la solución

Cómo el gran reinicio económico es el primer paso hacia la prosperidad

En el siglo XXI, la tecnología es la que sigue regalando. Cada mes, los precios de los últimos dispositivos y artilugios se deprecian rápidamente, lo que respalda la mayor expansión económica registrada. Hace diez años, un televisor de plasma de 50 pulgadas costaba 2.999 dólares . Hoy, puedes comprar el mismo por poco más de $ 500 . Estas fuerzas deflacionarias muestran cómo se supone que funciona el capitalismo. Las empresas luchan para construir el próximo producto revolucionario, reduciendo los precios, creando empleos, prosperidad e innovación en la sociedad.

Pero si la tecnología obtiene resultados impresionantes, ¿por qué no hemos adoptado su modelo en otras esferas? ¿Por qué el precio de todo lo demás, desde la comida hasta la vivienda, aumenta cada año? Lamentablemente, nos hemos enamorado de la propaganda que dice que necesitamos inflación para lograr el crecimiento económico y la prosperidad. Utilizando una gestión inteligente de la percepción, los gobiernos del mundo occidental han podido repetir este mito con tanta frecuencia que se ha convertido en parte de nuestro subconsciente. Ahora creemos que la inflación es saludable y la deflación es simplemente un subproducto milagroso de la tecnología.

En ambos casos, sin embargo, ocurre lo contrario. Lo sabemos porque cada vez que los bancos centrales y los gobiernos cierran los grifos de liquidez, los activos como las acciones, los bienes raíces y los bonos corporativos se desploman. Y en el pequeño período de tiempo entre las élites que se dan cuenta de su “error” y vuelven a encender la impresora de dinero, somos testigos de las fuerzas económicas reales en juego, el mercado real clama por un retorno a la cordura.

¿Por qué? Bueno, si lo piensas bien, querer inflación es una locura. Como sociedad, ¿por qué querríamos que los precios de la vivienda, los precios de los alimentos y los precios de los bienes de consumo suban, no bajen? ¿Por qué querríamos bajar nuestro nivel de vida? Sin embargo, este es el sistema que respiramos, apoyamos y aceptamos como normal, el sistema que, durante las últimas décadas, se ha beneficiado solo de unos pocos y ha dejado al resto en el frío. Con los precios de los activos alcanzando nuevos máximos históricos cada año, ¿no sorprende que incluso antes de COVID-19 las tasas de depresión hayan seguido aumentando ? ¿Es sorprendente que después de que las fuerzas inflacionarias hayan enviado toda nuestra industria manufacturera al extranjero , ahora tengamos escasez de empleo? Nuestro mundo inflacionario hace que sea difícil para la mayoría de los ciudadanos llegar a fin de mes, y mucho menos lograr sus metas y sueños.

Para entender cómo llegamos a este extraño lugar, por un momento, olvide que el sonido más feo del mundo es el de un hombre hablando de economía , y recuerde la simple regla de oferta y demanda que todos tuvimos que aprender en la escuela. Cuando el gobierno interviene en la economía, por ejemplo, entregando cosas gratis , estableciendo controles de precios y rescatando instituciones en quiebra, la parte de demanda de la curva aumenta mientras que la oferta permanece igual . En consecuencia, los precios deben dispararse y debemos convertirnos en participantes involuntarios en un experimento económico defectuoso.

Durante el último siglo, los políticos se han obsesionado con cometer un suicidio económico, pero como nos han convencido de que la inflación es la respuesta, no peleamos ni cuestionamos el resultado obvio e indeseable. Cuando golpea una crisis, hacen más de lo mismo y nos dicen que es por el bien común. Esto no es más que una simple propaganda económica antigua y el último bombardeo financiero de los ciudadanos.

Durante décadas, hemos visto flagrantes luces de gas en todo el mundo occidental, pero el premio al encendedor de gas más grande es para el gobierno del Reino Unido. En 2013, establecieron la " Ayuda para comprar”, Que otorga a los“ compradores de vivienda ”3.000 libras esterlinas cuando realizan un depósito. Dulce, ¿verdad? Pero la razón por la que los británicos no pueden pagar una hipoteca, y mucho menos una casa, es por las desenfrenadas políticas inflacionarias que los políticos del Reino Unido siguieron implementando durante el último medio siglo. Al garantizar hipotecas, rescatar bancos e imprimir dinero, han creado el peor riesgo moral, convirtiendo las viviendas en activos especulativos, un modelo que han adoptado todas las economías del mundo occidental. Sus políticas no arreglaron nada. En cambio, ayudaron a los ciudadanos a depender más de un sistema defectuoso. Nos convertimos en esclavos más grandes de las deudas, no porque queramos, sino porque no tenemos otra opción.

Para revertir esto, debemos darnos cuenta de que la intervención del gobierno es la causa de todo este absurdo económico, y debemos comenzar a anhelar el régimen económico opuesto: la deflación. Imagine una sociedad donde los precios de la vivienda, los precios de los alimentos y los precios de los bienes de consumo caen cada año. Imagínese poder comprar una casa, no para especular, sino para vivir. Imagine una sociedad donde las hipotecas son el último recurso, donde no nos convertimos en esclavos de la deuda, donde la interminable cinta transportadora de pagos no domina nuestras vidas . Imagínese tener muchas opciones al intentar encontrar un trabajo, ya que muchas industrias manufactureras prósperas nos presentan varias trayectorias profesionales. Imagínese una sociedad donde la desigualdad de la riqueza no es un problema. Sin guerras de clases. Sin énfasis en ricos versus pobres. Veremos figuras al estilo de Jeff Bezos como innovadores, no como empresarios ricos que explotan a los pobres.

Primero, para incluso acercarnos a este tipo de sociedad, debemos arrancar la tirita y experimentar una purga económica sin precedentes para restablecer el equilibrio. No será bonito, pero el único camino hacia el éxito comienza con la mayor liquidación de deudas en la historia de la humanidad, mayor que la caída de Roma . Pasaremos por la gran desintoxicación, un período que será duro para todos nosotros, arrebatando el apodo de pasadas grandes depresiones.

A medida que el capitalismo de compinches se derrumbe, las empresas zombis, negocios que existen sólo por dinero barato, desaparecerán, y el capital se abrirá camino hacia áreas eficientes de la economía. Los precios de los activos caerán. Las acciones caerán entre un 80 y un 90%, los bonos perderán aproximadamente todo su valor y las monedas se derrumbarán, pero al final, no importará. En un mundo deflacionario, no necesitaremos hacernos ricos mediante la especulación. En cambio, podremos permitirnos todo lo que necesitamos para vivir. Adoptaremos estrategias básicas del mercado de valores, como comprar y vender empresas en función de los rendimientos de los dividendos, no en las locas expectativas de crecimiento y valoraciones que producen las burbujas inflacionarias. Este escenario, por supuesto, suena un poco loco, casi incomprensible, pero esta es la única forma de ver el sentido en un mundo loco.

Cuando se restablece el equilibrio económico, comienza el verdadero trabajo duro. En los llamados reinicios económicos pasados, como la Gran Depresión , la Manía de los Ferrocarriles de 1844 y el Boom tecnológico , hemos permitido que aquellos que crean burbujas hagan estallar la siguiente. Esta vez, debemos finalmente aprender de los errores de nuestros predecesores y dejar que las fuerzas deflacionarias jueguen el papel principal. Debemos rechazar las cosas gratis y el dinero barato. Debemos recuperar nuestra responsabilidad, dejar de subcontratar nuestra inteligencia al gobierno y reconocer el verdadero espíritu empresarial, exponiendo a los malos actores que se han beneficiado de los esquemas capitalistas de compinches.

La alquimia lingüística y financiera ha ayudado a las élites a justificar políticas económicas locas ante los ciudadanos, a cambiar la definición de inflación de la expansión de la oferta monetaria al aumento de los precios al consumidor y a crear la mayor herramienta de transferencia de riqueza de la historia . Para que tengamos alguna posibilidad de anular esta guerra psicológica y financiera, debemos darnos cuenta de que ya no es una política económica, sino una forma de que las élites asuman y mantengan su dominio financiero.

El regreso a una economía próspera solo ocurrirá una vez que nos demos cuenta de que las políticas inflacionarias nos han fallado, que causan más daño que bien y que las élites que las implementan no merecen tener autoridad sobre la economía. Solo cuando permitamos que se desarrollen las fuerzas económicas naturales, seremos testigos de un resurgimiento de la opulencia y la igualdad compartidas. Pero, ¿qué harán falta para que los que están en el poder se den cuenta de que la deflación, el arte de no intervenir, es el antídoto contra el caos económico que hemos tenido que soportar? Simplemente, un milagro en esta etapa. Todo lo que podemos hacer ahora es esperar que uno llegue más temprano que tarde.

Autor: Concoda

Fuente: Medium

martes, 29 de junio de 2021

Una Breve Historia de las Criptomonedas

Ahora hay miles de criptomonedas y el valor de mercado de todas estas monedas recientemente superó la marca de los dos billones de dólares. Los bancos centrales están tratando el tema, el público está discutiendo las ventajas y desventajas y los movimientos de precios actuales se han convertido en parte de la industria de las noticias. Todo esto es evidencia indudable de que la importancia de las criptomonedas es ahora mucho mayor de lo que sus creadores probablemente soñaron hace unos 15 años. Pero, ¿cómo surgió realmente esta innovación tecnológica, quiénes eran las personas detrás del proyecto, cuál fue su motivación y cómo surgió todo esto?

El big bang de la criptografía y, por lo tanto, la base para la creación de monedas criptográficas se remonta a unos 45 años. En 1976, la Oficina Nacional Estadounidense de Estándares y Tecnología publicó el algoritmo "Estándar de cifrado de datos" (DES). Este fue desarrollado conjuntamente por la empresa de TI IBM y la agencia federal estadounidense NSA. DES permitió que las personas y las empresas se comunicaran mediante mensajes cifrados. El gobierno de EE. UU. Fue el primer gobierno en publicar un algoritmo criptográfico.

Década de 1990: Cypherpunks y Monedas Digitales

Los datos que no están encriptados están disponibles abiertamente en el mundo digital y pueden ser mal utilizados, controlados o incluso manipulados. A principios de la década de 1990 surgió un movimiento que se opuso a una posible “vigilancia masiva” en Internet. Estos llamados cypherpunks representaban la privacidad a través de la criptografía. Una motivación central para desarrollar procedimientos criptográficos generalmente accesibles fue la desconfianza fundamental en la integridad de las instituciones estatales o privadas.

Uno de los autores intelectuales que impulsó de manera decisiva la idea de las monedas digitales fue el criptógrafo David Chaum. Fundó DigiCash a fines de la década de 1980 y desarrolló el primer dinero digital con esta empresa: eCash comenzó el 26 de mayo de 1994. A pesar de las pruebas piloto con Microsoft, Visa, Deutsche Bank o Mastercard, DigiCash quebró en 1998. Aparentemente, la compañía fracasó debido a su incapacidad para demostrar liderazgo como pionera y debido a la aceptación restringida del efectivo digital en el comercio minorista. Otros proyectos de otras mentes brillantes también fracasaron. Estos incluyen, por ejemplo, E-Gold, Digital Monetary Trust o el b-money similar a Bitcoin de Wei Dai. Sin embargo, todos estos proyectos aún seguían el principio de una autoridad central a través de la cual se procesaban las transacciones.

Cambio de Milenio: Estructuras Descentralizadas

• Ventaja #1: No todos los "nodos" tienen que mantener todos los datos disponibles en la red, pero todos están disponibles para el usuario de la red.

• Ventaja #2: si un nodo está desconectado de la red, el uso compartido de archivos aún funciona.

Todos los esfuerzos de las agencias gubernamentales para detener el continuo intercambio ilegal de archivos de música se convirtieron rápidamente en una batalla inútil contra las palas de los molinos de viento: si se apagaban algunos nodos de la red global, simplemente surgían otros nuevos en otros lugares. Se comprobó el poder de las redes descentralizadas.

2008: Satoshi Nakamoto y Bitcoin

La historia de Bitcoin está íntimamente ligada a la persona de un tal Satoshi Nakamoto, de quien, sin embargo, nadie sabe más allá de toda duda quiénes o cuántas personas están involucradas. Satoshi Nakamoto adaptó la idea básica de Wei Dai de b-money, reconoció las ventajas de las redes P2P y desarrolló su propio sistema a prueba de ataques para una moneda digital utilizando métodos criptográficos.

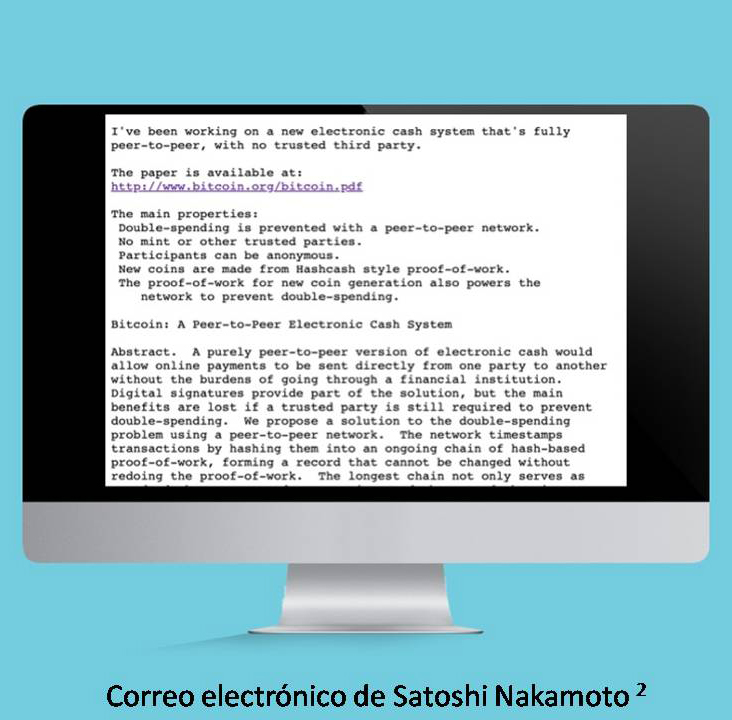

El 1 de noviembre de 2008, Nakamoto envió un mensaje a la lista de distribución de correo electrónico de los Cypherpunks, que contenía: un documento técnico que describe las ideas básicas de una moneda digital segura y descentralizada. El concepto inicialmente convenció solo a unos pocos partidarios del movimiento. Entre las partes interesadas se encontraban Ray Dillinger y Hal Finney, que iban a desempeñar un papel importante en la historia de éxito de las criptomonedas que siguió.

Dillinger ha estado lidiando con efectivo digital desde la década de 1990. En noviembre de 2008, verificó extractos del código fuente de Bitcoin, pero tenía dudas sobre el éxito de la criptomoneda.

2009: Nace Bitcoin

3 de enero de 2009: esta es la fecha en la que el inventor Satoshi Nakamoto extrajo el primer Bitcoin. Los primeros 50 Bitcoin se generaron con el llamado Genesis Block. El código del bloque contiene una referencia legendaria al artículo del Times sobre la crisis bancaria: "The Times 03/Ene/2009 Canciller al borde de un segundo rescate para los bancos".

Aproximadamente una semana después, el 9 de enero, Nakamoto lanzó la versión del software Bitcoin "Bitcoin 0.1" como una licencia de código abierto. Esto significa que todos pueden ver, descargar y usar el código de Bitcoin.

El propio Nakamoto estableció el bitcoin máximo jamás generado en 21 millones y continuó trabajando con la criptomoneda hasta 2010. Desde entonces, nadie ha sabido nada de él en público.

La primera transacción en blockchain tuvo lugar el 12 de enero. En el bloque 170, se envían 50 BTC a la billetera 1PSSGeFHDnKNxiEyF…. Se supone que esto pertenece al desarrollador Hal Finney. 1 dólar estadounidense equivalía a 1.309,03 Bitcoin en octubre de 2009. 1.

El dinero digital nació sobre la base de una cadena de bloques descentralizada y utilizando métodos de cifrado que se conocen desde hace décadas. Nadie tenía idea de qué proporciones tomaría Bitcoin con el tiempo...

Fuentes:

• Fuente principal: Bergmann, C. (2019). Bitcoin. La loca historia del surgimiento del nuevo dinero. 2ª Edición. Neu-Ulm / Nersingen: editorial MOBY.

• 2 Metzdowd (sin fecha). Papel de efectivo electrónico P2P de Bitcoin. En línea en: https://www.metzdowd.com/pipermail/cryptography/2008-October/014810.html (consultado por última vez el 23 y 21 de junio).

• 3 Scheider, D. (2020). 5 mensajes ocultos en la cadena de bloques de Bitcoin. En línea en: https://www.btc-echo.de/news/5-versteckte-nachrichten-auf-der-bitcoin-blockchain-92081/ (consultado por última vez el 23 y 21 de junio).

El periodista e historiador de negocios Christoph Bergmann es uno de los principales expertos en criptografía de Alemania. Ha estado fascinado por el mundo de Bitcoin, Ethereum and Co. desde 2013. Su trabajo ha recibido varios premios hasta la fecha.

Trascrito de la publicación de Bison Blog

martes, 22 de junio de 2021

Criptoeconomía y Bitcoin

Actualmente, estas cuentas residen en los sistemas informáticos de los bancos comerciales, responsables de asegurar la integridad (que nadie se gaste lo que no tiene) y seguridad (que nadie robe) de estos datos.

A su vez, cada banco comercial tiene un cuenta en el banco central, una entidad que puede ser independiente o dependiente del gobierno, lo que determinará quién decide la política monetaria del país.

El fin de la política monetaria es influir en la economía a través de la manipulación de los tipos de interés y del dinero en circulación. Cuando el dinero es barato, hay menos incentivo a ahorrar y más incentivo a gastar e invertir, por lo que se supone que tienen un efecto estimulador en la economía. Cuando el dinero es caro, ocurre como es lógico lo contrario.

Como el dinero fiduciario no está respaldado por ningún activo físico, el banco central tiene la potestad de “imprimir” una cantidad de dinero prácticamente infinita, como viene haciendo desde la crisis financiera de 2008, algo sin precedentes en la historia.

Si se hace con cuidado, el “truco de magia” funciona relativamente bien. Si se hace muy descaradamente, el público lo acaba pillando y el dinero se devalúa. Los precios se disparan y el valor del ahorro se esfuma.

¿Se les ha visto el truco? No lo sabemos todavía.

Como acabamos de ver, el dinero es un servicio de almacenamiento y transferencia de valor, prestado por bancos y gobiernos. Éstos, como cualquier institución humana (de hecho, me atrevería a decir que ellos, más), son falibles, es decir, susceptibles a la ignorancia, a la comisión de errores, a la mala gestión de riesgos, a poner su interés particular por delante del colectivo o a la corrupción, como tantas veces hemos visto.

¿Existe una alternativa a este sistema?

El sueño de crear un sistema de dinero descentralizado, que ningún gobierno puede manipular o expropiar y cuyo acceso nadie puede prohibir, se convirtió en realidad en 2009 en un prodigio de las matemáticas, la tecnología y la teoría económica que se llama Bitcoin.

Bitcoin (con B mayúscula) es una base de datos que corre sobre una red descentralizada de ordenadores que dice quién tiene cuánto de un activo digital llamado bitcoin (con b minúscula y al que por claridad me referiré a partir de ahora como BTC) y un protocolo que regula los mecanismos por los cuales este activo se emite y transfiere.

A diferencia del dinero fiduciario, este servicio de almacenamiento y transferencia de valor no está prestado por bancos o gobiernos, sino que es prestado de forma libre (cualquiera puede hacerlo sin necesidad de ninguna autorización) por ciudadanos de todo el mundo armados con ordenadores conectados a internet y que ejecutan el código (abierto) de Bitcoin. A estos nodos de la red se los llama mineros.

Cada vez que se produce una transacción, los mineros intercambian información hasta asegurarse de que es válida, es decir, de que quien quiere mover saldo de una cuenta es el auténtico dueño de esa cuenta y de que tiene el saldo suficiente. En ese momento, actualizan el estado de la base de datos y lo propagan por toda la red, para que todo el mundo tenga en todo momento la última versión válida y se pueda empezar a trabajar en la siguiente. En realidad, los mineros no validan las transacciones de una en una, sino que, por eficiencia, agrupan todas las que se producen dentro de una ventana temporal (~10 minutos en el caso de Bitcoin ) y, una vez validadas, las escriben de golpe en un bloque que se encadena a todos los previos. De ahí el nombre de cadena de bloques o blockchain.

Esto, que dicho así parece simple, es un problema de extremada complejidad en una red abierta de libre participación, en la que podría haber un número ilimitado de agentes maliciosos que podrían actuar incluso de forma coordinada para intentar robar el valor almacenado en ella. Bitcoin resuelve este problema de forma brillante combinando criptografía con incentivos económicos y teoría de juegos en un mecanismo de consenso llamado Proof-of-Work (PoW, prueba de trabajo).

Para entenderlo mejor, tenemos que entrar en algo más de detalle sobre cómo se valida un bloque de transacciones. Vamos a verlo con una analogía:

- En cada bloque, los mineros compiten por ver quién resuelve primero un puzzle de miles de millones de piezas. Uno distinto cada vez.

- Resolver un puzzle de ese tamaño es extremadamente complejo. Por ello, los mineros tienen que invertir en hardware muy potente y gastar mucha electricidad en cada intento (de aquí las quejas sobre el consumo energético de Bitcoin).

- Por contra, comprobar que el puzzle está bien hecho es bastante fácil.

- El primero en resolver el puzzle avisa a los demás y les solicita su comprobación. Cuando un número suficiente de mineros ha dado su visto bueno a la solución, el minero que lo resolvió primero tiene el privilegio de escribir el siguiente bloque en la cadena, obteniendo BTC (en forma de nueva emisión y de comisión por la transacción) como premio².

Este último punto es una de las claves para entender la tecnología blockchain: el servicio remunera a aquellos que libremente aportan los recursos necesarios para prestar el servicio con su propio activo digital nativo, un token, un activo que se revalorizará a medida que la demanda del servicio crezca más que su oferta, algo que sucederá siempre que el servicio tenga éxito y su economía del token (tokenomics) esté bien pensada.

PoW, junto con la política monetaria de Bitcoin que veremos a continuación, crea un sistema de incentivos que hace que, en cada momento:

1. El número de mineros y su capacidad de cómputo aumente hasta que el beneficio de minar sea igual al coste de adquirir y operar el hardware (hay un incentivo obvio a emplear las fuentes energéticas más baratas).

2. El coste de cometer un fraude (algo que requiere controlar y operar el 51% de la capacidad de cómputo de los mineros) es superior al beneficio que se puede esperar del mismo.

Es importante destacar que, a más mineros, más segura es la red. A más segura es la red, más dinero puede atraer, lo que a su vez atrae a más mineros en una forma de círculo virtuoso o flywheel.

Otra de las características más importantes de Bitcoin y que lo diferencia radicalmente del dinero fiduciario es que su política monetaria está completamente prefijada. Como todo bitcoiner sabe “sólo habrá 21 millones de bitcoin”, de los cuales ya hay ahora mismo unos ~18.7M en circulación. La oferta de BTC empezó en cero en 2009 y sólo aumenta por las recompensas que se dan a los mineros cuando minan un nuevo bloque. Cuando Bitcoin comenzó en 2009, la recompensa por minar un bloque era de 50 BTC. Es decir, se emitían 50 BTC cada 10 minutos, aproximadamente. Cada ~4 años, esta recompensa se reduce a la mitad. En noviembre de 2012 tuvo lugar la primera reducción. En julio de 2016, la segunda y en mayo de 2020 la tercera, situando actualmente la recompensa en 6.25 BTC (unos € 192k al cambio actual).

Como hemos visto, Bitcoin es una implementación alternativa al dinero fiduciario y al sistema bancario actual en el que no hay bancos ni gobiernos, solo ordenadores y algoritmos.

Resuelve algunos de los problemas de los que hablábamos al principio:

- La política monetaria de Bitcoin está prefijada, con lo cual no habrá gobierno que pueda devaluar su valor. ¿Es esta la política monetaria idónea? No lo sé, pero tener alternativas siempre está bien.

- Como todos los nodos tienen en todo momento el estado completo del sistema y ninguno de ellos es imprescindible para su operación, se dice que Bitcoin es incensurable. Nadie te puede expropiar. Nadie puede separarte de tus Bitcoins mientras tengas conexión a internet y estés en posesión de tu clave privada (la llave—un número de 256 bits—que permite firmar las transacciones). Sólo un ataque simultáneo a todos los mineros del mundo la podría parar y, aunque suene a ciencia ficción, hay ya o habrá en breve nodos hasta en el espacio. Es como una hidra: si le cortas una cabeza, le crece otra.

- Es un sistema en el que cualquiera puede participar (no sólo como proveedor sino también como cliente del servicio), por lo que se dice que es no permisionada. Se acabo eso de que alguien no pueda tener acceso al sistema por no cumplir ciertos requisitos.

Sin embargo, Bitcoin, a la hora de postularse como alternativa al dinero fiduciario, presenta los siguientes retos:

* Escalabilidad: Bitcoin es capaz de manejar unas 4-5 transacciones por segundo, mientras que VISA puede gestionar unas 1.500-2.000. Esto hace que, en la implementación original (sin considerar todos los avances posteriores), no sea muy útil como medio de pago.

* Volatilidad: Las variaciones del precio del BTC son extremas, con caídas que pueden llegar a estar próximas al 50%. Lo más probable es que el valor del Bitcoin no se estabilice hasta que mucha más gente lo adopte. Pero el problema es que mucha gente no lo adoptará hasta que su precio no se estabilice.

* Dificultad de custodia: Eso de ser tu propio banco está genial, pero un gran poder conlleva una gran responsabilidad. Lo único que prueba que eres dueño de tus BTC es estar en posesión de la clave privada, ese número de 256 bits (64 dígitos hexadecimales). Si lo guardas en medios electrónicos para que sea más cómodo usarlo, estás expuesto a que te lo roben. Si lo extravías, no hay nada que puedas hacer para reclamar tus pertenencias.

* Exceso de transparencia: Bitcoin es una red pseudónima, no anónima. No se sabe quién está detrás de cada cuenta, pero se sabe exactamente todos los movimientos que ha hecho esa cuenta. Si se pudiese triangular por algún medio su identidad, se podría saber todo lo que esa persona o empresa ha hecho con su dinero.

No obstante a lo anterior hace pocas semanas El Salvador se convertía en el primer país del mundo en declarar al Bitcoin moneda de curso legal y parece que no será el último. Asimismo no hay semana sin que algún inversor profesional importante diga que considera incluir Bitcoin en su cartera de inversión.

Parece bastante evidente que el Bitcoin está dando pasos importantes en su “cruce del abismo”, probablemente no tanto como dinero en sentido amplio sino más bien como “oro digital”, un depósito de valor a salvo de gobiernos e inflación o para casos particulares como transferencias internacionales.

En cualquier caso el propósito de este artículo no era recomendarte comprar Bitcoin, ni opinar sobre su precio actual ni su posible evolución futura.

Quería acercarte su propuesta de valor y la increíble tecnología que hay detrás. Entender sus fundamentos nos permite, además de formarnos una opinión sobre si es algo por lo que merece la pena apostar, extrapolarlos a otras blockchains que han surgido después, con otras funcionalidades, con otras debilidades y fortalezas, algo que iremos haciendo en las próximas semanas.

Todo lo que se está construyendo en torno a esta tecnología es verdaderamente interesante e ilusionante y, como decía al inicio, revolucionario como muy pocas otras cosas que yo haya visto antes.

Pero no debemos olvidar que con Bitcoin empezó todo.

Artículo de Suma Positiva.

martes, 24 de noviembre de 2020

TIN y TAE - Conceptos Clave en las Operaciones Financieras

Cuando realizamos una operación financiera, uno de los aspectos que debemos tener en cuenta son los tipos de interés aplicables. Se trata del precio del dinero, es decir, lo que vamos a pagar al banco en caso de pedirle un préstamo o lo que obtendremos por prestar dinero a un tercero.

Pero no es lo único que debemos tener en cuenta. Veremos frecuentemente los conceptos de TIN y TAE cuando vamos a contratar productos financieros. Los podemos encontrar tanto en la contratación de productos (hipotecas, préstamos o créditos al consumo, refinanciación de deuda…) como para cualquier producto de una cartera de inversión (fondos de inversión, depósitos, cuentas de ahorro...)

TIN

El Tipo de Interés Nominal (TIN) es el dinero que se pagará o se recibirá por la contratación de un producto financiero en un periodo determinado de tiempo. Expresa, siempre en forma de porcentaje, la diferencia entre el importe obtenido y el reembolsado en un año.

Según la definición del Banco de España, el TIN aparece en los contratos en los que se pacta el pago de intereses, y se caracteriza porque en él no se descuenta la tasa de inflación. Por lo tanto, indica el tanto por ciento fijo que paga o cobra el cliente mediante el interés que se aplica al capital que ha solicitado bajo forma de préstamo o que ha depositado.

TAE

Por su parte, la Tasa Anual Equivalente (TAE) es, según el Banco de España, el coste o rendimiento efectivo de un producto financiero. Así, además del interés nominal, informa del plazo de la operación realizada y de las comisiones que los bancos pueden llegar a cobrar para su beneficio.

Es, por lo tanto, la diferencia real entre el importe que se obtendrá, o el que nos pagarán por el producto financiero contratado, y el que se deberá pagar al prestamista o el emisor del producto. A fin de cuentas, la TAE nos indica lo que ganaríamos si realizamos un depósito de un año o lo que nos costaría un crédito en el mismo periodo. Es, por lo tanto, un indicador mucho más extenso y fiable, que nos aporta mucha más información a la hora de comparar la rentabilidad de un depósito, o el coste de un préstamo.

Marco legal

La TAE es el indicador más útil a la hora de analizar las condiciones de contratación de un producto financiero y comparar ofertas. Por ello, una circular del Banco de España obliga desde 1990 a todas las entidades financieras a dar a conocer la TAE en todas sus operaciones pasivas (productos financieros) y activas (créditos o préstamos).

Del mismo modo, hay una definición legal acerca de lo que puede o no contener la TAE. La normativa ha ido adaptándose a nivel europeo, hasta llegar al concepto de TAE legal, que incluye una serie de gastos, como las comisiones de apertura o cancelación.

No obstante, siempre pueden aparecer gastos que el usuario debe asumir y que no están contemplados dentro de la TAE, como los gastos de notario y registro o la contratación de productos adicionales, a menudo ofertados a parte como voluntarios, pero que en la práctica son de contratación obligatoria, como los seguros asociados a ciertas ofertas financieras.

Las organizaciones de consumidores como la OCU piden que se tengan en cuenta todos estos aspectos para distinguir la TAE legal de la TAE real de un producto.

¿Cómo se calcula?

Para calcular la TAE de una operación financiera existen recursos, como el del portal Cliente Bancario, perteneciente al Banco de España, que nos permite hacer una simulación de cálculo.

El cálculo se realiza mediante una fórmula matemática que tiene ya en cuenta el tipo de interés, junto con los pagos y las comisiones bancarias, además de otros gastos o ingresos incluidos. La fórmula de la TAE es la siguiente: TAE = (1+r/f)f-1.

En esta fórmula matemática, la letra r hace referencia al tipo de interés nominal y se expresa en tanto por ciento. Por su parte, la letra f hace referencia a los pagos o cobros mensuales, que pueden ser 1 (anual), 2 (semestral), 3 (trimestral), 4 (cuatrimestral), 6 (bimestral) o 12 (mensual).

Fuente: Pictet Asset Management

Suscribirse a:

Entradas (Atom)